A piac, ahol a mikroszekundum is edge: mit tanulhat egy retail trader a HFT világából?

A high-frequency trading nem gyors kattintgatás, hanem infrastruktúra, fizika, adatkapcsolat, szerverelhelyezés és automatizált végrehajtás. Ebben a világban a kereskedési előny néha nem egy jobb setup, hanem egy gyorsabb kábel.

A piac nem csak chartokból áll

A legtöbb retail trader úgy találkozik először a piaccal, hogy chartokat néz. Gyertyákat, trendvonalakat, indikátorokat, támaszokat, ellenállásokat, alakzatokat. Ez természetes, mert a kereskedési oktatás nagy része is ezen a vizuális rétegen keresztül próbálja megmagyarázni a piacot. A probléma csak az, hogy a modern elektronikus piac ennél sokkal mélyebb rendszer.

A háttérben nem egyszerűen „vevők és eladók” vannak, hanem adatközpontok, matching engine-ek, order routing rendszerek, market data feedek, broker-dealer platformok, alternatív kereskedési helyszínek, szerverek, algoritmusok és alacsony késleltetésű hálózatok. Egy retail trader gyakran azt látja, hogy az ár elmozdul. Egy HFT rendszer viszont azt próbálja feldolgozni, hogy az információ hol, mikor, milyen útvonalon, milyen késleltetéssel és milyen végrehajtási eséllyel érkezik meg.

Ezért félrevezető a high-frequency tradinget egyszerűen „nagyon gyors kereskedésként” értelmezni. A HFT valójában nem egy chart előtti ember gyorsabb változata. Sokkal inkább egy technológiai és piacszerkezeti verseny, amelyben cégek mikroszekundumokért, adatútvonalakért, szerverpozícióért és végrehajtási elsőbbségért küzdenek.

Mi az a high-frequency trading valójában?

A high-frequency trading az algoritmikus kereskedés egyik speciális formája, ahol a rendszerek rendkívül gyorsan dolgoznak fel piaci adatokat, küldenek megbízásokat, módosítanak orderöket, törölnek likviditást vagy reagálnak más helyszíneken történő ármozgásokra. A hangsúly nem pusztán azon van, hogy sok kötés történik, hanem azon, hogy a döntési és végrehajtási ciklus gépi sebességgel zajlik.

Egy hagyományos algoritmikus stratégia például órás, perces vagy másodperces logika alapján is működhet. A HFT viszont jellemzően olyan időskálán versenyez, ahol már a hálózati késleltetés, a fizikai távolság, a szerver elhelyezése és az adatátvitel sebessége is közvetlenül befolyásolhatja a kereskedési eredményt.

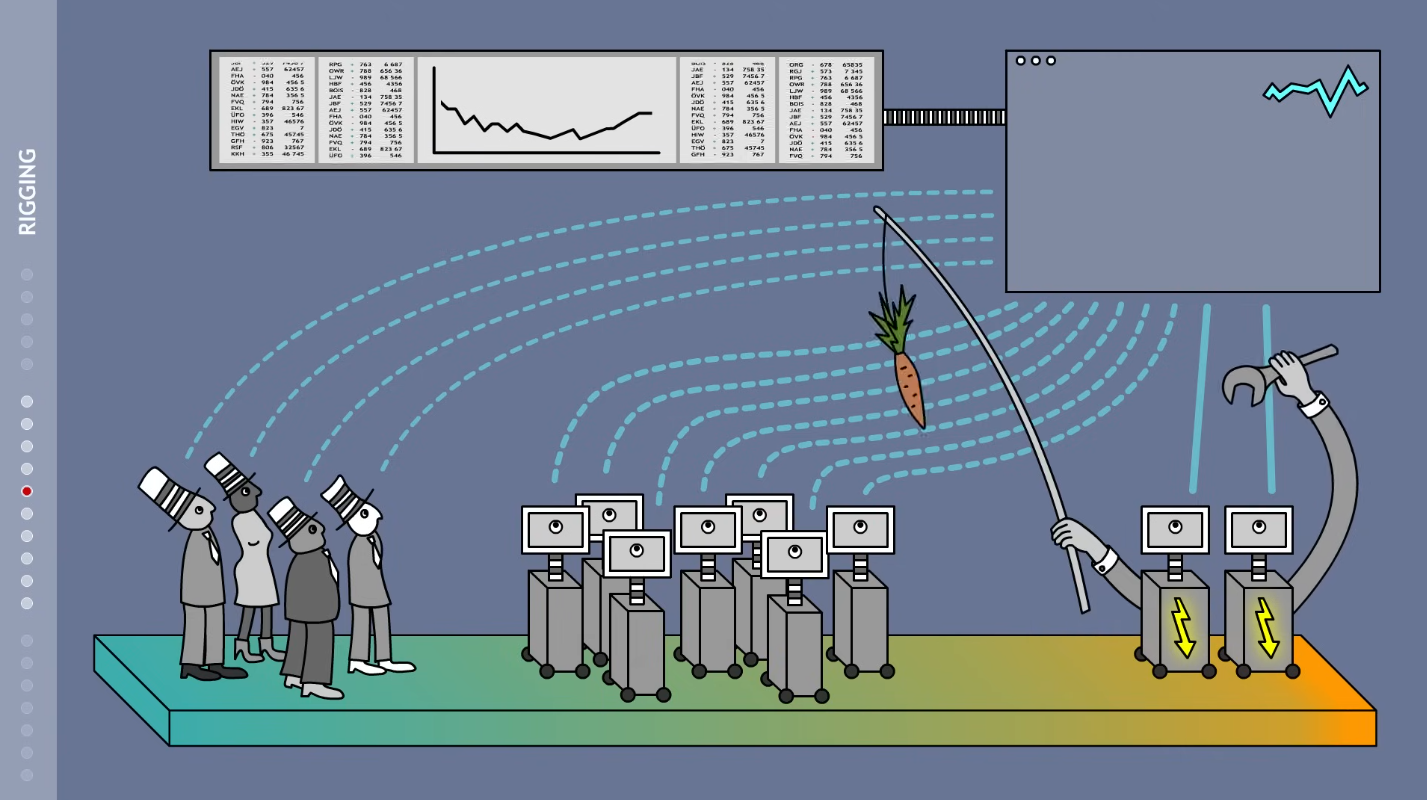

Ez a világ nagyon távol van attól, amit egy átlagos retail trader elér. A legnagyobb szereplők speciális hardvereket, alacsony késleltetésű kapcsolatokat, exchange co-location szolgáltatásokat, optimalizált order routingot, saját fejlesztésű rendszereket és mérnöki csapatokat használnak. Itt a kereskedési edge nem kizárólag egy „jó belépőből” áll, hanem abból, hogy a rendszer hogyan látja, dolgozza fel és hajtja végre az információt.

A CFTC-hez köthető kutatási anyag szerint több becslés is azt mutatja, hogy az amerikai részvény- és határidős piacok teljes kereskedési volumenének több mint fele high-frequency traderekhez köthető. Ez nem azt jelenti, hogy minden egyes ármozgást HFT cégek „irányítanak”, de azt igen, hogy a modern piac likviditási és végrehajtási struktúrájában ezek a szereplők meghatározó jelenléttel bírnak.

A mikroszekundumok háborúja: miért számít 350 mikroszekundum?

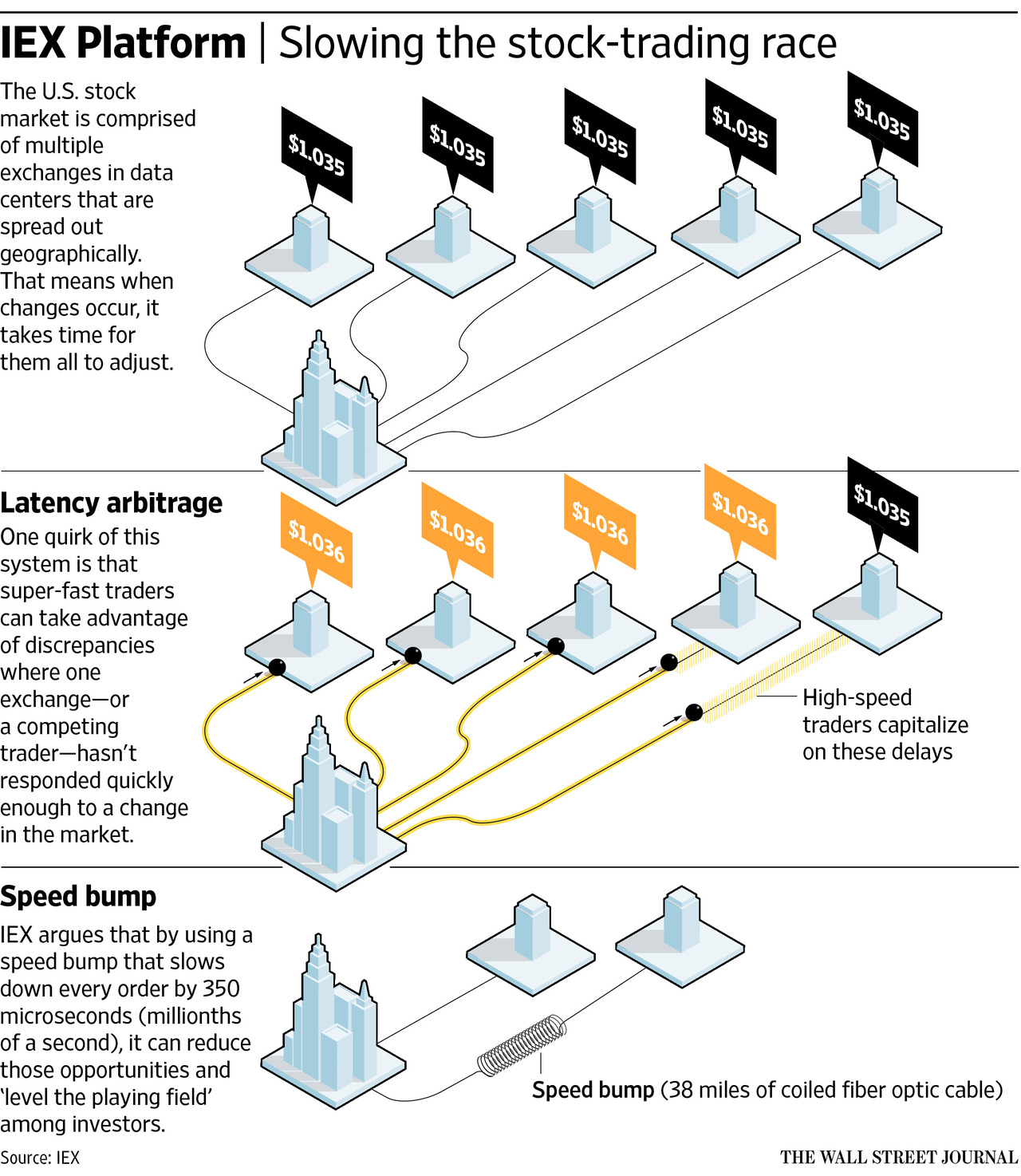

A HFT világát talán az IEX példája mutatja meg a legjobban. Az IEX egy amerikai tőzsde, amely szándékosan beépített egy úgynevezett „speed bumpot” a rendszerébe. Ez nem egy szoftveres trükk, hanem fizikai megoldás: az IEX saját leírása szerint a beérkező megbízásoknak 38 mérföldnyi feltekert kábelen kell áthaladniuk, mielőtt elérik a matching engine-t. Ez körülbelül 350 mikroszekundumos késleltetést okoz.

Elsőre furcsának tűnhet: miért építene egy tőzsde szándékosan lassítást a rendszerébe? Pont azért, mert a modern elektronikus piacokon a túl gyors szereplők bizonyos helyzetekben kihasználhatják azt, hogy egyes helyszíneken hamarabb látják az árváltozást, mint mások. Az IEX speed bump célja az volt, hogy csökkentse ezt a latency alapú előnyt, és időt adjon az exchange-nek arra, hogy más helyszínekről érkező piaci adatok alapján frissítse az árait, mielőtt végrehajtja a megbízásokat.

Ez az egyik legerősebb bizonyíték arra, hogy a modern piacokon a sebesség nem elméleti kérdés. Ha 350 mikroszekundum már elég fontos ahhoz, hogy egy tőzsde külön infrastruktúrát építsen rá, akkor érthető, hogy a HFT cégek miért költenek óriási összegeket minden lehetséges latency-előny megszerzésére.

Az infrastruktúra ára: a HFT-ben a költség már a trade előtt elkezdődik

Egy retail trader általában a költségeket spreadben, commissionben, adatcsomagban vagy platformdíjban méri. A HFT világában viszont a költség már ott kezdődik, hogy hogyan jut el az adat a rendszerhez, milyen gyorsan érkezik meg, hol van a szerver, milyen kapcsolat köti össze a kereskedési rendszert az exchange infrastruktúrájával, és milyen redundancia védi a működést.

A NYSE-hez kapcsolódó hivatalos díjtáblázatokban szerepel például az „Optic Low Latency Circuit – 40 Gb” szolgáltatás, amelynél 5 000 dolláros kezdeti díj és 8 250 dolláros havi díj szerepel. A CME hivatalos connectivity oldala pedig 10 Gb-os GLink kapcsolatnál 12 000 dolláros havi díjat és 2 000 dolláros egyszeri telepítési díjat listáz.

És ezek még csak kapcsolati költségek. Ebben nincs benne minden más: a market data feed, a co-location, a szerverek, a monitoring, az alacsony késleltetésű hardver, a fejlesztői csapat, a kockázatkezelési infrastruktúra, a compliance, a tesztelés és maga a kereskedési tőke.

Ezért fontos megérteni: a HFT nem egy olyan pálya, ahová egy retail trader „egy jobb stratégiával” belép. Itt a belépési küszöb nemcsak tudás, hanem infrastruktúra, tőke, mérnöki háttér és működési kontroll.

Amikor az edge szó szerint egy gyorsabb kábel

A HFT világában az egyik legérdekesebb gondolat az, hogy az edge néha nem egy indikátor, nem egy setup, nem egy jobb belépési pont, hanem egy fizikailag gyorsabb adatútvonal.

Erre jó példa a hollow-core fiber körüli vita. A hagyományos optikai kábelekben az adat fény formájában üvegszálon keresztül halad. A hollow-core fiber technológia lényege, hogy a fény részben levegővel töltött csatornákon halad, így bizonyos körülmények között alacsonyabb késleltetés érhető el. A Nasdaqhoz kapcsolódó hollow-core fiber ügyben SEC-hez benyújtott kommentlevél szerint egyes piaci szereplők olyan alacsonyabb késleltetésű kapcsolatokról szereztek tudomást, amelyek nem minden ügyfél számára voltak egyformán transzparensek.

A Financial Times beszámolója szerint a Nasdaq később elkezdte megszüntetni ezt a nagysebességű szolgáltatást, miután szabályozói figyelem és piaci panaszok jelentek meg. A beszámoló szerint az ilyen kábelkapcsolat akár harmadával is csökkenthette a végrehajtási időt bizonyos kapcsolatoknál.

Ezt a részt érdemes óvatosan kezelni, mert nem arról van szó, hogy minden részletet egyszerű hivatalos Nasdaq-közleményként lehetne idézni. A lényeg viszont világos: a modern piacon a fizikai infrastruktúra is versenyelőny lehet. Az adatút hossza, típusa, minősége és elérhetősége közvetlenül érintheti a végrehajtási sebességet.

A piac nem egyetlen piac: fragmentált likviditás

Sok trader úgy gondol a piacra, mintha lenne egyetlen központi ár, egyetlen order book és egyetlen hely, ahol a vevők és eladók találkoznak. A valóság ennél sokkal összetettebb.

Az SEC 2020-as algoritmikus kereskedésről szóló jelentése szerint az amerikai részvénypiaci struktúra erősen fragmentált: 15 nemzeti értéktőzsde, több mint 30 alternatív kereskedési rendszer, több broker-dealer single-dealer platform és egyéb order matching forma alkotja. Ugyanez a jelentés kiemeli azt is, hogy a piac komplexitását a sokféle order type, díjstruktúra és piaci adatkapcsolat tovább növeli.

Ez retail szemmel azért fontos, mert a charton látott ár nem mindig mutatja meg a végrehajtás teljes komplexitását. Egy HFT rendszernek nemcsak azt kell eldöntenie, hogy venni vagy eladni akar. Azt is optimalizálnia kell, hogy hol küldje be az ordert, milyen order type-pal, milyen várható queue pozícióval, milyen díj vagy rebate mellett, és milyen eséllyel kap valódi végrehajtást.

Ez már nem klasszikus technikai elemzés. Ez piacszerkezet. Aki ezt megérti, az másképp fog gondolkodni a likviditásról, a stopokról, a gyors visszatesztekről, az agresszív order flow-ról és arról, hogy miért nem elég pusztán gyertyák alapján értelmezni a piacot.

Dominancia: a HFT nem marginális jelenség

A high-frequency tradinget sok retail trader valami távoli, egzotikus dologként kezeli, ami „biztosan létezik”, de a saját kereskedéséhez nem sok köze van. Ez tévedés.

Ha a volumen jelentős része gépi, algoritmikus és ultraalacsony késleltetésű szereplőkhöz köthető, akkor ezek a rendszerek részei annak a környezetnek, amelyben mindenki más is kereskedik. Nem kell azt hinni, hogy minden mozgást HFT cégek okoznak, de azt sem szabad figyelmen kívül hagyni, hogy a modern likviditási réteg jelentős része automatizált.

Ez különösen fontos order flow szemléletben. Amikor egy trader agresszív végrehajtást, hirtelen likviditáskivonást, gyors absorpciót, spoofinggyanús viselkedést vagy hirtelen spreadváltozást lát, akkor nem elég azt mondani, hogy „ez csak egy gyertya”. A gyertya a végeredmény. A mögöttes folyamat a megbízások, törlések, passzív és agresszív likviditás, valamint végrehajtási algoritmusok interakciója.

Amikor a sebesség visszaüt: Knight Capital

A HFT és az automatizált kereskedés nemcsak lehetőséget, hanem extrém működési kockázatot is jelent. Erre az egyik legismertebb példa a Knight Capital 2012-es esete.

Az SEC közleménye szerint a Knight Capital Americas 12 millió dollárt fizetett a Market Access Rule megsértése miatt a 2012. augusztus 1-jei kereskedési incidens után. A Reuters az SEC-re hivatkozva arról számolt be, hogy egy szoftverprobléma miatt a Knight rendszere 45 perc alatt körülbelül 4 millió nem szándékolt végrehajtást generált, több mint 397 millió részvényt kereskedett, és több milliárd dollárnyi nem kívánt pozíciót épített fel, amelyeket végül több mint 460 millió dolláros veszteséggel kellett zárni.

Ez a történet azért fontos, mert megmutatja: minél gyorsabb egy rendszer, annál gyorsabban tud hibázni is. Egy manuális trader rossz döntése általában korlátozott sebességgel rombol. Egy automatizált végrehajtási rendszer hibája viszont percek alatt rendszerszintű problémává válhat.

A HFT világában ezért a sebesség önmagában nem elég. Legalább ennyire fontos a kontroll, a tesztelés, a monitoring, a kockázati limit, a kill switch, a deployment folyamat és az, hogy a rendszer hibás állapotban se tudjon korlátlanul tovább működni.

A szabályozók válasza: mikor válik a sebesség tisztességtelen előnnyé?

A HFT körüli vita nem egyszerűen arról szól, hogy „jó” vagy „rossz”. A kérdés inkább az, hogy a sebesség, az infrastruktúra és a hozzáférés milyen ponton hoz létre olyan előnyt, amely már piaci fairness problémát jelent.

Az IEX speed bump egy válasz volt a latency arbitrage problémájára. A hollow-core fiber körüli Nasdaq-vita szintén azt mutatja, hogy a transzparencia és az egyenlő hozzáférés kulcskérdéssé vált. Kína 2026-ban a Reuters beszámolója szerint arra utasította a brókereket, hogy távolítsák el az ügyfeleknek dedikált HFT szervereket az exchange adatközpontokból, éppen azért, hogy csökkentse a fizikai közelségből származó low-latency előnyt. A Reuters szerint az intézkedés nagy külföldi szereplőket is érinthetett, köztük a Citadel Securities és a Jane Street nevét is említették.

Ez egyértelműen mutatja, hogy a szabályozók is egyre inkább felismerik: a modern piacon nemcsak az számít, ki milyen információval rendelkezik, hanem az is, hogy ki milyen gyorsan és milyen útvonalon fér hozzá ehhez az információhoz.

Mit jelent ez egy retail trader számára?

A legfontosabb kérdés nem az, hogy egy retail trader hogyan tud HFT cégekkel versenyezni. A válasz egyszerű: sebességben sehogy.

Nem lesz gyorsabb adatkapcsolata, nem lesz exchange co-location infrastruktúrája, nem fog mikroszekundumos routingot optimalizálni, és nem fog saját alacsony késleltetésű rendszert építeni több millió dolláros költségvetésből. Ez nem reális cél, és nem is kell annak lennie.

A retail trader edge-e nem ebben a dimenzióban van.

A valódi tanulság az, hogy a piacot nem szabad felszínesen értelmezni. A gyertya nem maga a piac, hanem a piac működésének vizuális lenyomata. A chart nem mutatja meg teljes mélységében, hogy hol volt valódi likviditás, hol történt agresszív végrehajtás, hol vonták vissza a passzív orderöket, hol változott meg a queue dinamika, és hol lépett be olyan szereplő, aki teljesen más időskálán dolgozik.

Zárás: nem gyorsabbnak kell lenned, hanem jobban kell értened a játékot

A modern piac egyik legnagyobb félreértése, hogy mindenki ugyanabban a játékban versenyez. Ez nem igaz.

A HFT cégek a piac mikroszekundumos rétegében versenyeznek. Ők adatútvonalakat, szerverelhelyezést, order routingot, matching engine-hozzáférést és végrehajtási sebességet optimalizálnak. Egy retail trader ezzel szemben nem ebben a dimenzióban tud előnyt építeni.

Ez azonban nem jelenti azt, hogy a retail tradernek nincs helye a piacon. Azt jelenti, hogy rossz játékot választ, ha sebességben akar versenyezni. A cél nem az, hogy gyorsabb legyen egy HFT rendszernél. A cél az, hogy jobban értse, milyen piacon hoz döntéseket, hol van valódi likviditás, milyen szereplők alakítják az order flow-t, és mikor van olyan kontextus, ahol a saját időtávján értelmezhető edge jelenik meg.

A HFT világa tehát nem elrettentésként fontos, hanem realitásként. Megmutatja, hogy a piac nem egyszerűen gyertyákból, indikátorokból és alakzatokból áll. A piac mögött infrastruktúra, algoritmus, végrehajtás, likviditás és piacszerkezet van.

Aki ezt nem érti, az csak a felszínt nézi.

Aki viszont elkezdi megérteni, az már nem ugyanúgy néz egy chartot.

Forrásjegyzék a cikk aljára

IEX – Speed Bump és 350 mikroszekundumos késleltetés

Az IEX hivatalos technológiai oldala bemutatja a 38 mérföldnyi feltekert kábelből álló speed bump működését és célját.

https://www.iex.io/technology

NYSE / SEC – Low-latency connectivity díjak

A NYSE hivatalos SEC filingja tartalmazza az alacsony késleltetésű, 40 Gb-os kapcsolat díjait.

https://www.sec.gov/files/rules/sro/nyse/2023/34-99165.pdf

CME Group – Globex connectivity díjak

A CME hivatalos oldala részletezi a Globex kapcsolódási opciókat, köztük a 10 Gb-os GLink kapcsolat havi és telepítési díjait.

https://www.cmegroup.com/solutions/market-access/globex/connectivity-options.html

SEC – Algorithmic Trading in U.S. Capital Markets

Az SEC hivatalos jelentése az algoritmikus kereskedésről, a fragmentált amerikai részvénypiacról, az ATS-ekről, order type-okról és piaci adatinfrastruktúráról.

https://www.sec.gov/files/algo_trading_report_2020.pdf

CFTC – High Frequency Traders and the Price Process

CFTC kutatási anyag a high-frequency traderek piaci szerepéről, aktivitásáról és a modern order flow-ra gyakorolt hatásukról.

https://www.cftc.gov/sites/default/files/2020-02/ABHFT20191129_ada.pdf

SEC – Knight Capital Market Access Rule settlement

Az SEC hivatalos közleménye a Knight Capital 2012-es kereskedési hibájáról és a 12 millió dolláros settlementről.

https://www.sec.gov/newsroom/press-releases/2013-222

SEC – Knight Capital administrative order

Az SEC részletes adminisztratív határozata a Knight Capital incidens technikai és szabályozási hátteréről.

https://www.sec.gov/files/litigation/admin/2013/34-70694.pdf

Reuters – Knight Capital trading error

Reuters összefoglaló a Knight Capital 2012-es szoftverhibájáról, a több százmillió részvényes kereskedési aktivitásról és a több mint 460 millió dolláros veszteségről.

https://www.reuters.com/article/business/regulator-fines-knight-12-million-over-trading-error-idUSBRE99F12C/

SEC comment letter – Nasdaq hollow-core fiber ügy

SEC-hez benyújtott kommentlevél a Nasdaq hollow-core fiber szolgáltatásával, a latency-előnyökkel és a fair access kérdésekkel kapcsolatban.

https://www.sec.gov/comments/sr-gemx-2024-34/srgemx202434-568977-1631123.pdf

Financial Times – Nasdaq high-speed connectivity vita

Financial Times cikk a Nasdaq hollow-core fiber alapú nagysebességű szolgáltatásának megszüntetéséről szabályozói nyomás és piaci panaszok után.

https://www.ft.com/content/d062eb67-4fa7-4b72-bbf8-6cb27bef2202

Reuters – Kína HFT szerverelhelyezési korlátozása

Reuters beszámoló a kínai szabályozói intézkedésről, amely a tőzsdei adatközpontokban elhelyezett, ügyfeleknek dedikált HFT szervereket érintette.

https://www.reuters.com/world/china/china-curbs-flash-boys-access-exchange-data-sources-say-2026-01-19/